谁在背刺网约车司机?

网约车行业快被挤爆了。

作 者丨夏末

今年以来,全国多地发布网约车行业风险预警,表示当地网约车运力已趋于饱和,或远超实际需求,网约车司机的日子也从之前的“爆赚”变成现在的入不敷出。

更重要的是平台也不想再坚持了,开始将注意力转向无人驾驶网约车,主动与司机割席。

2013年,中国开始大规模出现一种新司机:网约车司机。

当年,包括滴滴、快滴在内,网约车行业一下涌现出大大小小40多款打车软件。各家为了提高运力,纷纷砸重金吸引用户、招募司机。

在滴滴和Uber竞争最激烈的时期,Uber前CEO特拉维斯·卡兰尼克公开指出,滴滴每年要花40亿美元补贴司机。司机们拿着平台的各种补贴和奖金,月收入过万不成问题。

高回报、低门槛以及更加灵活的劳动时间和工作方式让网约车司机大火,逐渐成为人们失业的退路、兼职的首选。

到2019年,全国持证司机已达185万人,比2018年高出两倍多,而据行业惯例,非持证司机的数量就更是倍数级于持证司机。

滴滴平台在2020年初披露的一个数据是,整个2019年,总计有1360万网约车司机在其平台取得收入,其中,12%是退役军人,21%是家里唯一的收入来源。

在飞速扩容的当时,一些地方就已经开始有了过剩的苗头。

2020年,海口市发出网约车市场风险提示称,因网约车平台公司和持有网约车运输证的车辆数量较多,有意从事网约车经营的企业、个人应评估经营风险。

但随着疫情和房地产熄火之后的经济转型压力,却让网约车热度只增不减。

不少企业在这些挑战中陷入经营困境,或关门歇业,或掀起裁员潮,社会就业压力骤增。此前还存在不少争议的网约车行业开始在政策层面得到更多加持,网约车司机也被国家发改委称为就业“蓄水池”。

2021年,人社部将网约车司机设立为新工种;2022年,交通运输部针对平台划定了30%的隐形抽佣红线。这些强心剂之后,更多人涌入到网约车行业。

从2020年到2023年,网约车司机增加了127.33%至657.2万,统计数据之外,非注册和持证的网约车司机数量也一样暴涨。

从业者激增,但对应的用户规模却仅增长了44.66%,行业景气情况已逼近红线。供需失衡的问题开始全面爆发,坊间也因此有了“司机太多,顾客不够用”的笑谈。

各地关于网约车司机饱和、过剩的警告,也一路伴随。

2022年初,珠海发出警告称,全市办证网约车接近7500辆,数量已经饱和。此后,发出行业预警的城市越来越多,但从正式注册司机来看,即便到了2024年,网约车司机规模依然还在增长。最新数据是,截至2024年3月31日,全国发放的网约车驾驶员证已增长至:

679.1万本。

司机们的日子变得越来越不好过了。交通运输管理部门的数据显示,多地网约车单车日均接单量不超过20单,单均营收在20元左右,单车日均收入仅200多元。

为了缓解市场压力,长沙、上海、济南等地均采取了暂停网约车车辆运输证核发业务的措施,合肥、日照等城市直接下场清退不合规的车辆和驾驶员。

之前有段子说,中产的尽头是网约车司机,现在,网约车已经挤不下更多中产了。

至今为止,网约车司机有过两轮黄金岁月。

一是行业刚兴起时,各家平台为快速响应用户、扩大服务范围,持续砸重金吸引司机入驻。

2014年,Uber推出按单补贴政策,司机只需完成一单就能获得至少60元的补贴,如果是机场接送订单,补贴可高达200元。2018年美团打车入局后,更是直接给司机开出单日600元的保底收入,验证了“轻松月入过万”的外界传言。

二是2021年滴滴出行和滴滴系25个APP被下架后,其他玩家对市场展开新一轮争夺。

比如,2019年下架的美团打车又卷土重来,和T3出行一同开启了开城模式。高德打车、曹操出行等平台也在觊觎滴滴留下的市场份额。

行业随即再掀司机争夺战,不少网约车司机通过“注册后送5000元的福利”“首周1000元大奖”等活动再次薅到了不少羊毛,T3、曹操还一度给三四线城市司机开出超过八千的底薪。

但这些,如今都成了遥远的曾经。

2022年之后,大众消费变得保守,各大平台经营压力骤增,纷纷开始降本增效,其首要动作便是降低对司机的补贴和奖励,当司机纷纷涌入行业供大于求,车费收入也开始下降。

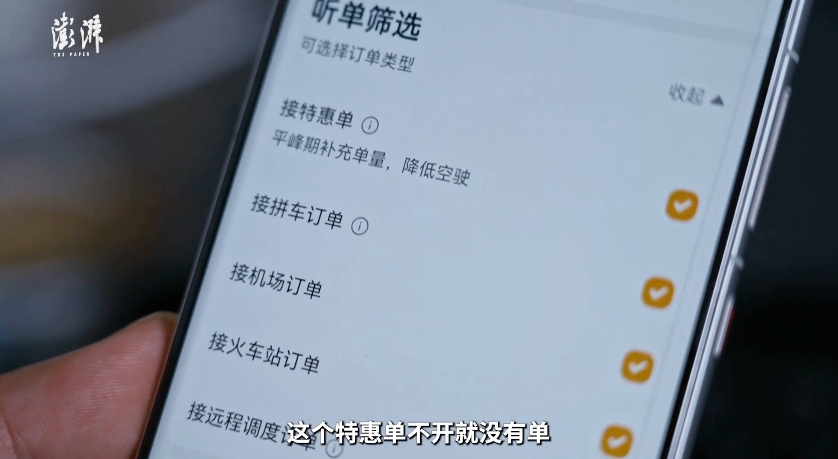

据晚点LatePost报道,滴滴和高德2023年在全国多个市场的打车价格均有约3%-5%的降价,而为了争取更多订单,滴滴、高德等网约车平台甚至还上线了最低车费仅为普通网约车一半的“一口价”模式,导致一些司机“拉一单,亏一单”。

▲图片来源:澎湃新闻

给的钱变少了,扣的钱却在变相增加。

网约车平台一直存在抽成比例过高的问题。《网约车数据实测分析报告》显示,2022年,高德地图平台上的神州专车、哈啰出行平台上的阳光出行、曹操出行的抽成比例,分别为28%、27%和26%。

为了保障司机收入,今年以来有关部门持续推动网约车平台降低抽成,但情况并没有得到改善。据海报新闻3月份在济南、成都等地对网约车订单的随机调查,滴滴的抽成比例仍普遍在27%-29%,抽成低于20%的订单仅占一成,且大多为价格低的特惠订单。

聚合平台的崛起,也在让司机们的日子雪上加霜。

近两年,各大网约车公司为挖掘新流量,纷纷入驻了高德、美团打车等平台。2018年,聚合平台才占网约车总订单量的3.5%,到2023年,这一数据已经达到30%。

接单司机既要被平台抽成,又要被聚合平台抽成,累计抽佣比例或许早已突破30%的红线。与此同时,聚合的竞价机制还迫使网约车公司降低订单价格。

车费降低外加抽成增加,正让网约车司机的收入屡创新低。

交通运输管理部门的数据显示,多地网约车单均营收在20元左右。而在活跃着大量司机的滴滴平台上,其单均收入已从2023年一季度的15.70元,降至2023年四季度的14.21元,下滑幅度达到10%。

不少网约车司机还要支付每月几千元的租车费、充电费用等,行业生存环境愈发恶劣。

为了多拉几单,司机们开启了超长“待机模式”,每天工作时间多到15、16个小时,猝死、交通事故,也因此成为行业新问题。

难过的不仅是司机,平台也在苦苦挣扎。

尤其是以自营为主的平台,不但要面临聚合平台的佣金支出,还要面临自营成本的压力,其生存就更是艰难。

2023年,曹操出行订单交易总额的70%来自聚合平台,其对聚合平台的支付佣金也从2021的2.77亿元增至2023年的6.67亿元。如祺出行的佣金费用也不断攀升,在成本中的占比从2021年的0.5%提高到2023年的4.1%,成为公司的第三大支出。

以自营为主的平台还要提供车辆和司机培训,付出的成本更高。如祺甚至专门建设了汽车服务站,为司机提供检修、保养等服务。2023年,公司仅这一项开支就高达3亿。

加上近年来持续发券补贴用户、主推“一口价”“特惠车”等低价订单,但砸出重金吸引来的用户也缺乏粘性,只要竞争对手给出更低的价格,用户就会转移,这就更让整个行业无限内卷。

到手的钱越来越少,花出去的钱却越来越多,亏损成为网约车行业的主旋律。

2021年至2023年,曹操出行累计亏损金额近70亿元,如祺出行累计亏损超20亿元。滴滴虽然实现了盈利,但去除司乘补贴、经营成本、税收之后,净利润率也仅有3.1%。

今年上半年,各地方又响应号召,继续推动各大平台降低司机抽成,进一步增加了平台经营的压力。

网约车司机收入不断下降的另一边,网约车公司也同样在经受司机成本的困扰。

按照规定,网约车公司至少要把每单车费的70%分给司机。为了与司机建立稳定的合作关系,每年还要发放一笔不菲的补贴和奖金。曹操和如祺的招股书显示,2021年至2023年,司机收入及补贴均占两公司总收入的七成以上。

如今市场趋于饱和,司机接单量有限,平台与司机的矛盾也在不断深化。

艰难之下,整个行业都开始寻找新的发展路径,Robotaxi(无人驾驶网约车)的去司机化被普遍看作是新的突破口。

最早行动的是Uber。早在2015年,Uber就收购了无人驾驶卡车公司Otto展开布局,2016年已经投下了第一批自动驾驶车辆进行运营,并且定下终极目标:

用机器取代Uber的100多万名专车驾驶员。

这背后,同样是Uber对司机的不耐烦,包括司机保险问题、雇员身份问题、司机行为不当以及遭到司机集体诉讼等问题。前CEO特拉维斯·卡兰尼克甚至宣称:

“Uber之所以贵,是因为你不仅要为车辆付费,还要为车里的那个家伙(司机)付费”。

Uber打出样板后,国内的网约车公司开始争先效仿。

2021年以来,如祺先后与文远知行、小马智行等自动驾驶公司展开合作,推动Robotaxi开发及商业化;2022年,曹操与吉利汽车就Robotaxi项目启动合作,T3、滴滴等平台也都开始布局。

虽然前期投入高,但Frost&Sullivan数据显示,随着行业发展,Robotaxi的成本将会逐步降低,市场规模则会不断增长。

按弗若斯特沙利文(Frost & Sullivan)预测:

到2030年,载人出租车的成本将从2019年的每公里1.7元增至每公里2.4元,而自动驾驶出租车的成本则将从每公里23.3元降至每公里1元。

与之对应,Robotaxi在国内智慧出行的渗透率将达31.8%,市场规模将达到4888亿元人民币,2035年其渗透率将进一步增长至69.3%。

而且,各大网约车公司还开始想象无需司机成本之外的更多好处:比如,常常被乘客所诟病的“臭车”、绕路以及司乘矛盾、乘车安全等问题也能得到解决。

最近几年,国内Robotaxi的发展也称得上是迅速,并且已经由研发测试转入商业应用。

北京、上海、广州等10多座城市都已开展了自动驾驶商业化试点。在北京亦庄的自动驾驶示范区街道上,百度萝卜快跑、小马智行、文远知行等公司的Robotaxi正在接连上路。

据中国证券报报道,截至目前,中国自动驾驶出行服务商业化试点累计订单量超150万人次,用户好评率达95%以上。按照计划,2026年底,T3的L4级自动驾驶车辆商业运营将达到1000辆,滴滴也将在2025年推出首款L4级Robotaxi,并开始尝试接入滴滴出行网络。

到今年5月,百度旗下在北京、武汉、重庆、深圳、上海开展全无人自动驾驶出行服务测试的“萝卜快跑”,已在核心运营城市武汉实现了每天全无人行驶里程超过10万公里的成绩,并被认为有望更早实现无人驾驶网约车商业模式盈利。

最近这一段时间,其无人驾驶出租车的大面积上路,甚至已在武汉引起了与传统出租汽车公司的纷争,被认为很快就会让一些出租车司机失业。

据有关报道,“萝卜快跑”的无人出租车,已在武汉将10公里里程的车费做到4-16元,而普通网约车则需18-30元。不少司机,也的确在感叹和抱怨:车费比出租车行业要低,大家都去打无人出租车了,出租车司机订单就少了。

而且,无人驾驶出租车无需休息,能做到7x24小时运行。

国内各大平台一起努力的同时,特斯拉CEO马斯克也表示,公司研发的Robotaxi将在2024年实现量产并寻求入华,一旦市场打开,更多国外企业恐怕也会入局参与竞争。

如此看来,网约车司机更大的麻烦还不是同行太多,而是用不了太久,就要跟机器抢饭碗了。